对于保险,不少潜在消费者还是存有一些刻板印象。在知乎上,有个热门的讨论就是关于“国内对于保险为何如此抵触?”我们摘取了其中的一些高赞回答:

▷ 保险本来就是一个非常复杂的金融产品,需要从业者有较高的素质,把产品责任吃透理清楚,还能用大白话给客户讲清楚。看着一个特别简单的点,其实需要整个行业综合水平的提升。

▷ 恕我直言,再好的业务也架不住极低的业务素质。何况理财型保险本质上就是个投资,非要有人把它当保险用。

▷ 国内的房地产中介和保险销售都一个核心问题——不能解决用户的困扰。大部分保险销售将自己定位为一个推销员。及时的信息和专业技能不是最主要的,而更看重所谓“口才”、敢于“放下面子”。滔滔不绝的鼓励用户去掏钱,却不能给予任何专业的建议。

不难看出,对于保险的刻板印象往往来自于代理人专业能力跟不上客户需求以及产品设计跟不上客户的个性化需求两个方面。

提量到提质

自从1949年新中国第一家保险公司成立以来,我国保险业经历了数次动荡与发展。随着改革开放的浪潮,我国保险业历经飞速发展,保费规模已达到全球第二的水平,其中寿险业尤为突出。

但是近年来,国内寿险企业也正经历着从“跑马圈地”式粗放增长向“精耕细作”式精益发展的转型困局。

在经济结构调整、人口红利衰退、互联网飞速发展以及疫情等多重影响下,寿险行业以销售为主导、以线下人海战术编织销售网络的增长模式已经难以跟上市场及客户需求的变化节奏。在此背景下,产品同质化、服务不到位等问题凸显,回归客户需求、挖掘产业新动能已成为行业普遍共识。

保险由于其特殊性,在客户体验方面并不突出。消费者更多的是为一项承诺买单,而且在一些情况下,他们可能永远不会看到“回报”。那么寿险企业所需要思考的就是一个未来价值的东西怎么与客户产生链接和共情,从而改变消费者的“偏见”,使其获得良好的体验呢?

基于大数据、人工智能、互联网技术的高频迭代之下,寿险行业开始寻求自我变革,通过更先进的科技快速触达客户,通过更精准的算法挖掘客户需求,通过更契合的产品及服务满足客户个性化的需要,正在成为驱动寿险行业增长的全新原动力。

在此背景下,「倍市得」凭借自身对寿险业多年的研究经验和客户调研实力,深入系统地研究了客户对寿险产品的行为需求和体验态度,在行业变革大环境下,将为寿险企业引入客户视角并以此驱动行业探索发展新趋势。基于一手调研数据、行业实践案例及案头研究,最终撰写了《2022年中国寿险业客户洞察白皮书》(以下简称白皮书)。

长按识别图中二维码

获取寿险体验提升方案

本次白皮书涉及调研寿险品牌20个,其中规模型保司3家、本土系保司9家、合资系保司6家以及外资系保司2家。调研样本涵盖一线至五线城市,所有客户均为寿险在保客户。通过对比本次调研受访者的数据分布与全国人口的相关数据分布发现:本次调研受访者的年龄结构更偏年轻,不包含60岁以上老龄人口。因此本次调研结论对于行业内寿险企业了解新一代年轻目标受众的寿险相关行为和体验态度更具有参考意义。

深度洞察寿险行业五大趋势

总的来看,寿险客户在品牌体验、渠道体验、产品体验、场景体验、平台体验方面呈现五大趋势。消费者对未来的体验期待,则更多的是全方位多元化的体验期待,寿险行业的精细化经营正在渐入佳境。

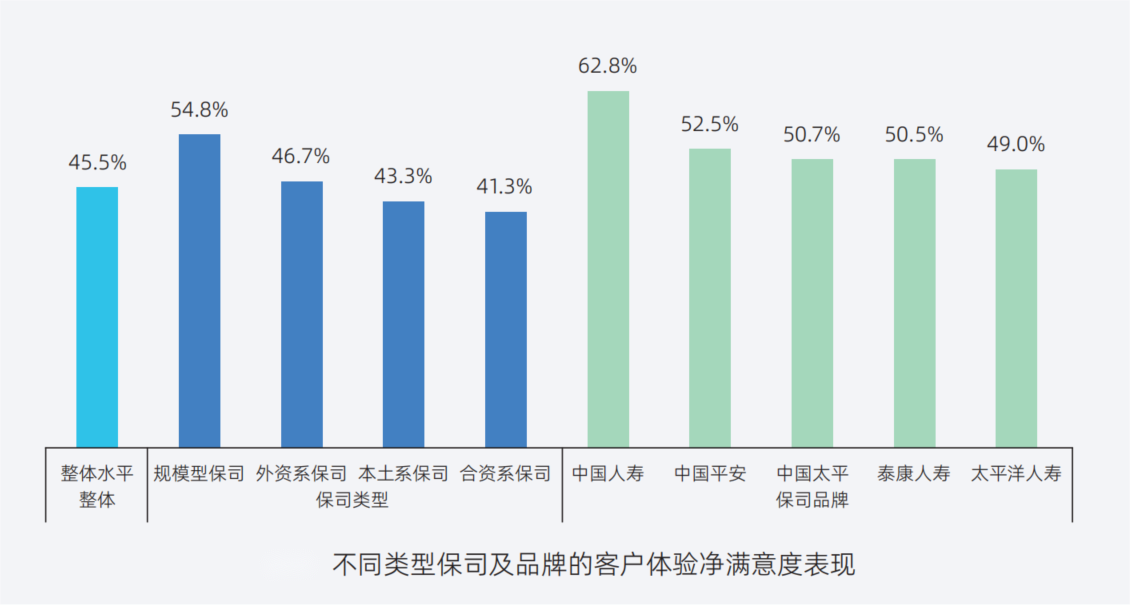

品牌体验–打造体验驱动的品牌力势在必行

整体看,寿险的竞争仍以传统大品牌为主,无论从品牌体验感知、品牌认知及客户推荐来看,规模型大品牌保司仍占据较大优势。

正如上文所说,保险由于其特殊性,消费者更多的是为一项承诺买单。对于寿险品牌,客户在完成投保、理赔、增值服务等重要体验之后,如果产生正面的体验感知,除了提升对品牌的满意度外,也会有更强的口碑分享意愿,有分享则能带来更多潜在客群接触机会和品牌价值提升机会。

而根据白皮书中调研数据显示整体上品牌力表现较弱,其中中国人寿净满意度优势较为明显。

(图片来自《2022年中国寿险业客户洞察白皮书》)

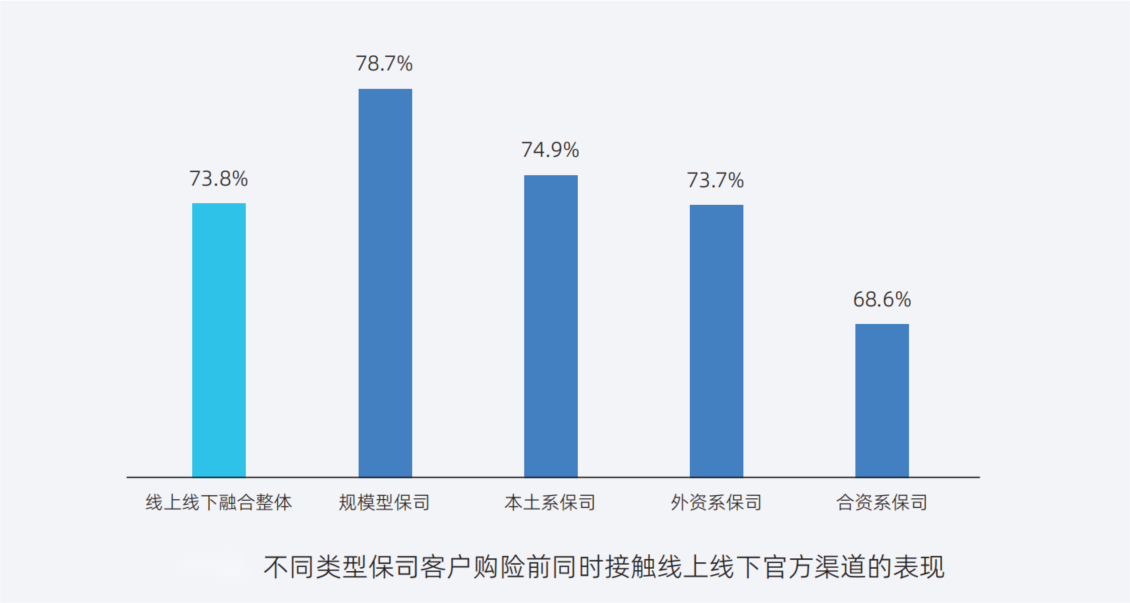

渠道体验–线下为主,线上融合方式将成新常态

在数字化转型的正向引导下,寿险业全面的渠道改革进程加速,数字化转型助推互联网渠道渗透加速,产品销售呈现线上化经营趋势。但是,传统线下网点/保险销售团队仍是主要购险渠道。

调研发现,整体上有73.8%的客户同时接触过线上和线下两种渠道。因此越来越多的保司在线下渠道大力改革的同时,也在积极投入到数字化转型中建设线上渠道,以便能迅速、准确地迎合广大保民日益高频且个性化的保险需求。

(图片来自《2022年中国寿险业客户洞察白皮书》)

产品体验–寿险产品性价比表现突出,方案保障的周全度和满足度提升空间广

在购买寿险产品时,最容易让客户困惑的当属各类条款、专业术语等,“每个字都认识,连起来却看不懂”成为寿险客户的突出痛点。客户在保险咨询、购买、使用寿险产品等全程体验中, 44.9%客户认为“保险条款复杂,不好理解”,可见产品介绍、条款内容传达不够透彻问题突出。

(图片来自《2022年中国寿险业客户洞察白皮书》)

在整体寿险行业产品的各要素净满意度中,保险条款以32.5%的净满意度位于第三位,免责条款以31.2%的净满意度位于第五位,标志着以保险条款和免责条款为代表的条款易懂性体验表现整体居中,“看得懂”的寿险方案条款,正在逐步实现。

场景体验–七大场景体验表现各异

与其他行业相比,寿险属于长链条的业务,其客户旅程涵盖的场景体验范围尤其广泛,包括售前、投保、续期、保全、理赔、咨询、增值等。白皮书从各个具体服务场景出发,发现线上线下渠道的体验场景各有侧重。

比如理赔就是一个关键时刻。及时兑现承诺,尽可能减少过程上的摩擦,同时在理赔期间对客户表示充分共情,这都有助于保险公司获得客户忠诚,培养品牌粉丝。

同时,通畅的反馈回路对于提供良好的客户体验非常重要。通过实时的自动化系统收集所有客户反馈,我们能够对客户告诉我们的事情有所响应,更接近客户想要的个性化体验的需求。

平台体验–平台基础功能有待稳固,功能去繁为简需提上日程

在金融业数字化转型的大环境下,各保司积极也在积极推进业务改革和平台建设。各保司通过线上化平台建设,构建可以满足客户全生命周期服务响应的数字化体验运营能力。聚焦官网、官微、APP等主战场,不断拓展寿险数字化服务边界,旨在提升平台体验满意度,为寿险业务提供新的变革方向和赋能力量。

从整体来看,各保司APP平台的体验较官网和微信公众号/小程序的体验要更好,但是近八成客户遇到过线上体验痛点。其中性能、交互类、布局类问题是TOP3的体验问题,合资系保司遇到的问题相对较多。

(图片来自《2022年中国寿险业客户洞察白皮书》)

除了寿险行业整体客户体验的现状,白皮书还深入洞察寿险客户的体验期待,比如客户对于渠道的期待、产品的期待、服务流程等具有针对性的体验期待,这将对客户体验提升起着直接的驱动作用。只有从更深层次的维度和视角去理解客户,保司的精细化经营才能更贴合客户的价值主张。