从调查结果可以看到,受疫情影响,29.58%的企业2020年营业收入下降幅度超过50%,58.05%的企业下降20%以上。同时,85.01%的企业维持不了3个月生存,如何自救?

本文对995家中小企业受武汉新型冠状病毒感染肺炎疫情影响的情况及诉求进行了问卷调查,包括收入下降幅度、可维持的时间、成本支付压力、自身对策及对政府诉求等8个问题,验证了政府近期出台的支持中小企业的应急政策的必要性和及时性。基于疫情持续时间和影响的假设,提出了政策预案建议。包括:减免债务、设立国家中小企业救助或振兴基金,以及增加重要节日假期天数,弥补疫情期间未实现的消费,拉动经济恢复和持续增长。

高科技企业占18.51%,零售服务业占17.1%,餐饮住宿娱乐及文化旅游占15.69%,加工业占14.19%,物流运输批发贸易分别占比8.35%、8.15%。 63.08%的企业员工人数不超过50人,50-100人、100-500人的企业分别占14.89%、14.19%,员工人数在500人以内的企业占92.16%,员工人数在500-999和超过1000人的企业均为3.92%。

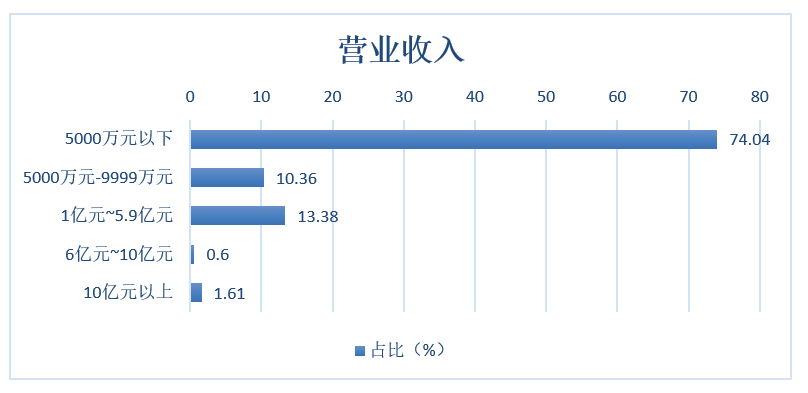

74.04%的企业2019年营业收入在5000万元以下,10.36%的企业营业收入在5000万元~9999万元,营收1亿元以下的企业合计占比84.4%;营业收入1亿元~5.9亿元的企业占13.38%。说明参与问卷调查的企业绝大多数是中小企业。

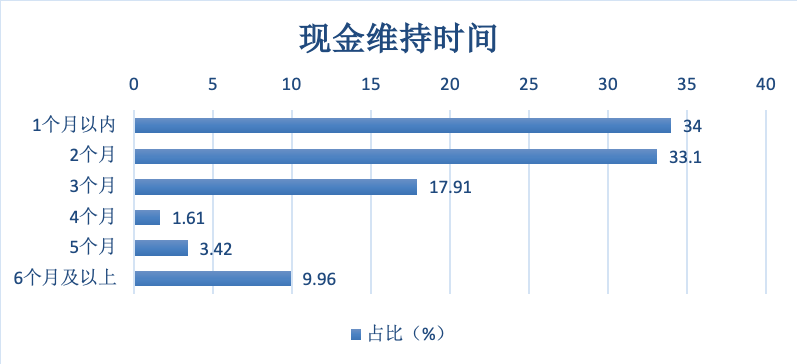

34%的企业只能维持1个月,33.1%的企业可以维持2个月,17.91%的企业可以维持3个月。就是说,67.1%的企业可以维持2个月,85.01%的企业最多维持3个月,只有9.96%的企业能维持6个月以上。

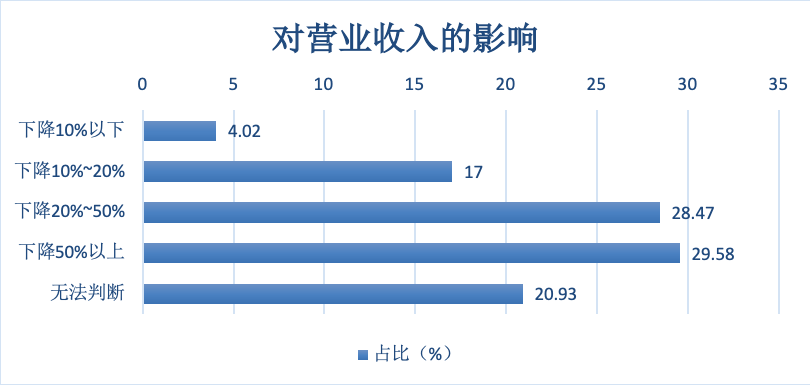

29.58%的企业估计疫情导致2020年营业收入下降幅度超过50%,28.47%的企业预计营业收入下降20%-50%,合计58.05%的企业2020年营业收入下降20%以上。

员工工资和五险一金占62.78%,租金13.68%,两项合计76.46%;说明多数小企业员工薪资和五险一金是成本支出的大头,其次是租金;偿还贷款占13.98%,三项合计占90.44%。

为渡过难关,22.43%的企业计划减员降薪,21.23%的企业准备贷款,16.20%的企业选择停产歇业,13.58%的企业股东自己增资,还有10.16%的企业选择民间借贷。当然,企业可能会同时采取多种途径渡过难关。

50.2%的企业希望政府在社保、租金、员工薪资等成本支出方面给予补贴或减免。21.33%的企业希望减免税费,希望提供流动性支持的企业占比12.48%,还有10.16%的企业希望适度延期偿还贷款或豁免部分债务。

不同的行业和企业,损失的内容和程度不同。有些是原材料损失或者半成品损失,有些是产成品损失,销售不出去;有些是应收账款难以收回;

还有的是确定的订单不能交货,可能遭遇赔偿;已有的货物遭遇拒收,或订单遭遇退款,经营陷入困境;有的行业和企业甚至经营休克、中断。总体来看,损失很大。除了保险赔付外的损失是否补偿?如何补偿?

虽然收入受到重大影响,但企业在经营过程中发生的各种法定的应付款仍然存在,需要支付。包括租金、社保、员工薪资、债务本息、货款、物流仓储费、预收款退单退款…企业应付款现金流出分配方式有2大类:

一是,企业自己承担,包括当期承担,延期支付。包括员工薪资、租金、社会保险费、税款、货款、贷款本息。例如,餐饮可以将顾客定金转换为储值卡。二是,转移承担主体,包括政府、金融机构、经销商、用户等利益相关者承担。承担的方式可以细分为两种:

63.08%的企业员工人数不超过50人,50-100人、100-500人的企业分别占14.89%、14.19%,员工人数在500人以内的企业占92.16%,员工人数在500-999和超过1000人的企业均为3.92%。

74.04%的企业2019年营业收入在5000万元以下,10.36%的企业营业收入在5000万元~9999万元,营收1亿元以下的企业合计占比84.4%;营业收入1亿元~5.9亿元的企业占13.38%。说明参与问卷调查的企业绝大多数是中小企业。

34%的企业只能维持1个月,33.1%的企业可以维持2个月,17.91%的企业可以维持3个月。就是说,67.1%的企业可以维持2个月,85.01%的企业最多维持3个月,只有9.96%的企业能维持6个月以上。

29.58%的企业估计疫情导致2020年营业收入下降幅度超过50%,28.47%的企业预计营业收入下降20%-50%,合计58.05%的企业2020年营业收入下降20%以上。

员工工资和五险一金占62.78%,租金13.68%,两项合计76.46%;说明多数小企业员工薪资和五险一金是成本支出的大头,其次是租金;偿还贷款占13.98%,三项合计占90.44%。

为渡过难关,22.43%的企业计划减员降薪,21.23%的企业准备贷款,16.20%的企业选择停产歇业,13.58%的企业股东自己增资,还有10.16%的企业选择民间借贷。当然,企业可能会同时采取多种途径渡过难关。

50.2%的企业希望政府在社保、租金、员工薪资等成本支出方面给予补贴或减免。21.33%的企业希望减免税费,希望提供流动性支持的企业占比12.48%,还有10.16%的企业希望适度延期偿还贷款或豁免部分债务。

不同的行业和企业,损失的内容和程度不同。有些是原材料损失或者半成品损失,有些是产成品损失,销售不出去;有些是应收账款难以收回;

还有的是确定的订单不能交货,可能遭遇赔偿;已有的货物遭遇拒收,或订单遭遇退款,经营陷入困境;有的行业和企业甚至经营休克、中断。总体来看,损失很大。除了保险赔付外的损失是否补偿?如何补偿?

虽然收入受到重大影响,但企业在经营过程中发生的各种法定的应付款仍然存在,需要支付。包括租金、社保、员工薪资、债务本息、货款、物流仓储费、预收款退单退款…企业应付款现金流出分配方式有2大类:

一是,企业自己承担,包括当期承担,延期支付。包括员工薪资、租金、社会保险费、税款、货款、贷款本息。例如,餐饮可以将顾客定金转换为储值卡。二是,转移承担主体,包括政府、金融机构、经销商、用户等利益相关者承担。承担的方式可以细分为两种:

(1)无偿承担应付款现金流出。

由利益相关者承担相应类型和数额的应付款,但不给予补偿。包括:企业裁员、减少薪资支付,由员工承担;商业物业主减少商户租金;政府减少税费,要求银行降低利率,甚至减免企业部分债务;或者由政府补贴企业的租金、利息、员工薪资等成本支出。

(2)有偿承担应付款现金流出。利益相关者承担企业的应付款现金流出,但要从企业经营恢复后的收入中补偿。例如,餐饮店把春节期间顾客预订的预收款,以更多优惠转为充值卡。

如果利益相关者承担的成本支付数额比较大,可以采用有偿分担方式,例如,作为债务,获得一定的利息;甚至可以采用可转债或者直接折算为股份。

当然,企业还可以采取“无偿承担成本现金流出+有偿承担成本现金流出”组合的方式,减少自身损失。

首先是现有承诺的现金流入不中止,例如,贷款不抽贷、断贷和停贷;其次是如何注入新的资金?企业经营过程都沉淀了资金:原材料、半成品、产成品,疫情及经营恢复期,大多数企业因为遭遇损失、经营循环中止,都会缺钱。

除了金融机构不抽贷、断贷、停贷,金融机构与危机行业及企业还可以通过协商妥协,创新金融工具。历史上,当经济和行业受到重大危机时,往往会出现相应的金融创新。例如,零息票、优先股、收入债券、高收益债券,匹配企业经营恢复的现金流期限结构,满足投资者的风险收益要求。

注:本文转载自网络,侵删