有目共睹的是,行业以及各保司都在积极努力调整,让条款“看得懂”正在逐步实现。

比如 2021年12月,中国保险行业协会发布了《定期寿险示范条款》、《终身寿险示范条款》,对于寿险客户更容易理解寿险产品大为有利。其中,为了避免客户在查看条款中混淆角色,还特别标注了“在本条款中,‘您’指的是投保人,‘我们’、‘本公司’均指中国公司(备注: 填写公司具体名称)”着实贴心。

又比如以中国平安为例,在条款中增加客户视角按照“我们保什么、保多久”、“我们不保什么”、“如何领取保险金”等,并解释说明具体含义。

除了了解客户体验的现状,企业需要再走出去一步,深入洞察寿险客户的体验期待,比如客户对于渠道的期待、产品的期待、服务流程等具有针对性的体验期待,这将对客户体验提升起着直接的驱动作用。而通过调研,倍市得发现在保险、银行和汽车等对于资金和人身安全有着较高要求的领域,品牌提供良好体验的前提是具备“安全”保障:

具体到寿险,除了安全以外,客户对体验期待有以下特征:

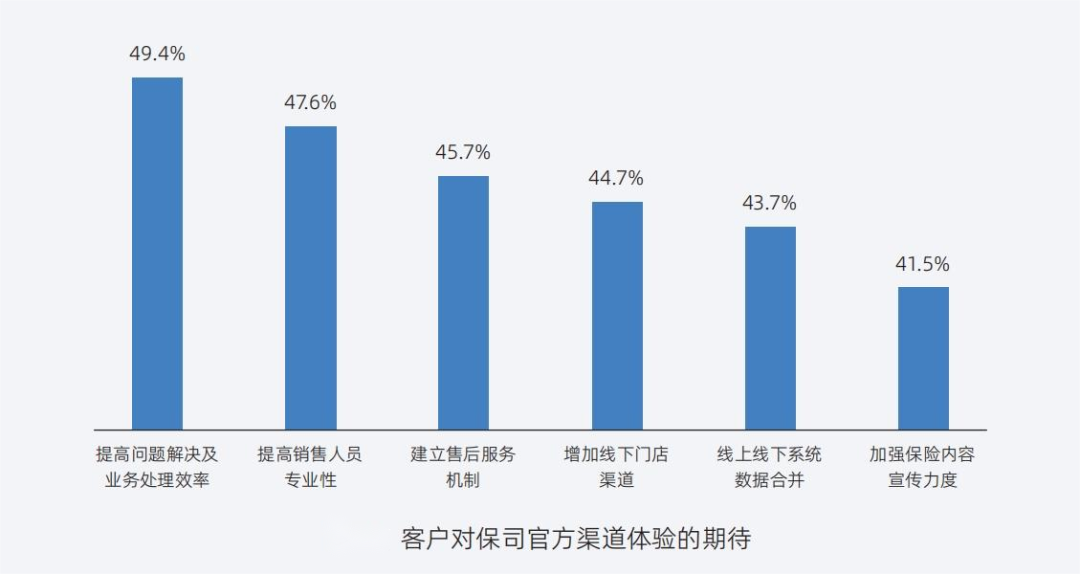

01渠道期待:

效率成为渠道期待第一位,人员专业性期待强度同样不容小觑

在整体寿险行业中,客户对于“提高问题解决及业务处理效率”的期待高居首位,占比为49.4%,接近一半的比例,成为广大寿险客户体验期待之领先要素;其次是客户对于“提高销售人员专业性”较期待,占比为47.6%;再次是“建立售后服务机制”,占比为45.7%,也成为寿险客户期待的体验要素(见下图)。

资料来源:倍市得

资料来源:倍市得

在客户和寿险公司“打交道”的各种场景下,渠道体验是离不开的一个关键主题。围绕着渠道体验,客户表达了自己的关键期待和诉求,既包含对销售人员、线下门店渠道的期待,也包含了对整体业务流程效率的期望,以及更具化的服务机制、数据整合的期待。

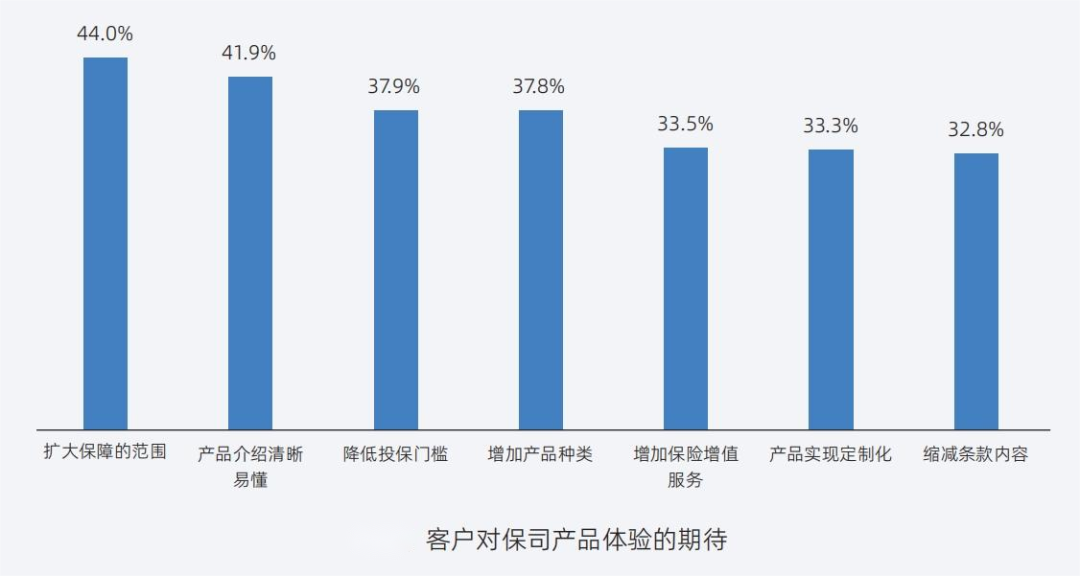

02产品期待:

扩大保障范围是客户期待之最强音

不难发现,客户对产品体验最为期待的是“扩大保障范围”,占比为44.0%,显示出客户对寿险产品在保障范围基础性需求的强烈期待。

同时,客户对产品体验期待排名第二、三位的是“产品介绍清晰易懂” “降低投保门槛”,占比分别为41.9和37.9%。此三项成为客户对寿险产品的首要期待,值得寿险产品部门重点关注(见下图)。

资料来源:倍市得

资料来源:倍市得

寿险产品是无形的,所以,寿险产品的保障范围是不是够广泛、投保门槛是不是应该降低等,这些产品体验将直接通过口碑影响到更大范围的潜客购买行为。关注客户的寿险产品体验期待或需求,对于任何保司来说,显得尤为重要。

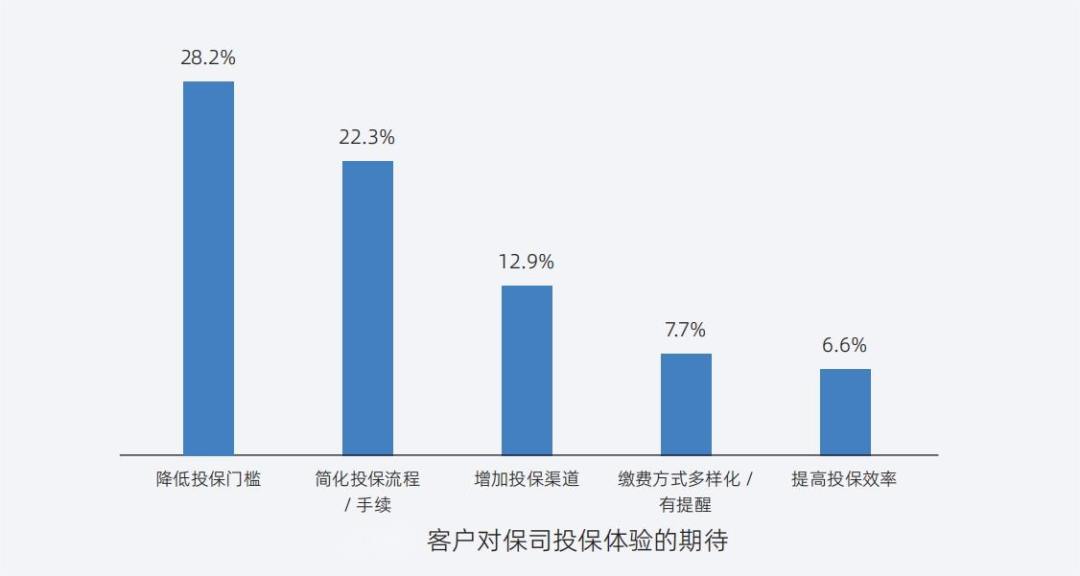

03服务期待:

投保流程与理赔流程是客户期待提升的两大要素

客户对一些流程场景主动提出了更为具体的体验服务期待。这些流程场景期待为保司提出了更多元的体验视角,对于保司提升客户体验具有重要价值。

比如投保流程中,有28.2%的客户认为应该“降低投保门槛(年龄放宽/条件放宽/基础病放宽)”;其次有22.3%的客户认为应该“简化投保流程/手续”;再次有12.9%的客户认为应该“增加投保渠道”(见下图)。

资料来源:倍市得

资料来源:倍市得

比如理赔流程中,有超过一半的客户认为应该“提高理赔时效性”,高达55.0%,且远高于其他要素;位于期待的第二位是“简化理赔的手续/流程”,占比为23.1%;以及期待的第三位是“提高理赔的服务态度”,占比为12.7%(见下图)。

资料来源:倍市得

资料来源:倍市得

长按识别图中二维码

获取寿险体验提升方案

随着商业信息的加快流转,客户的话语权对市场产生的影响也在迅速提升。寿险客户的期待也越来越具象和个性,对渠道、产品、服务、流程等提出更高要求。只有从更深层次的维度和视角去理解客户,保司的精细化经营才能更贴合客户的价值主张。

写在最后

从保险业的客户生命周期来看,客户从知晓保险产品到最终购买、再购买并非一蹴而就,任何一个小细节都可能影响客户决策。

这些既是目前保险行业客户服务过程中普遍存在的状况,也是促使保险企业产生数字化体验管理诉求的根因。因此,深刻地了解客户的真实体验期待将会更好地指导品牌以“人”为经营核心,以“体验管理”为赋能手段获得穿越周期的力量。